人民日報:2024年端午節(jié)假期,全國文化和旅游市場總體平穩(wěn)有序。全國國內(nèi)旅游出游合計1.1億人次,同比增長6.3%;國內(nèi)游客出游總花費403.5億元,同比增長8.1%。

央視財經(jīng):消費品以舊換新等政策的效果正逐漸顯現(xiàn)。5月,各地汽車銷售增長明顯,特別是貸款買車逐漸增多,多家銀行都推出了零首付貸款買車產(chǎn)品。專家提醒,申請低利率甚至零利率的消費貸款,一定要仔細閱讀合同,防范隱藏的收費。

中新網(wǎng):上海港完成首次散裝船液化天然氣(LNG)錨地加注作業(yè),這意味著上海港首次雙燃料動力散裝船LNG錨地加注作業(yè)順利完成。至此,上海港綠華山南錨地已完成13次LNG燃料加注,加注量超45955立方米。

原油:

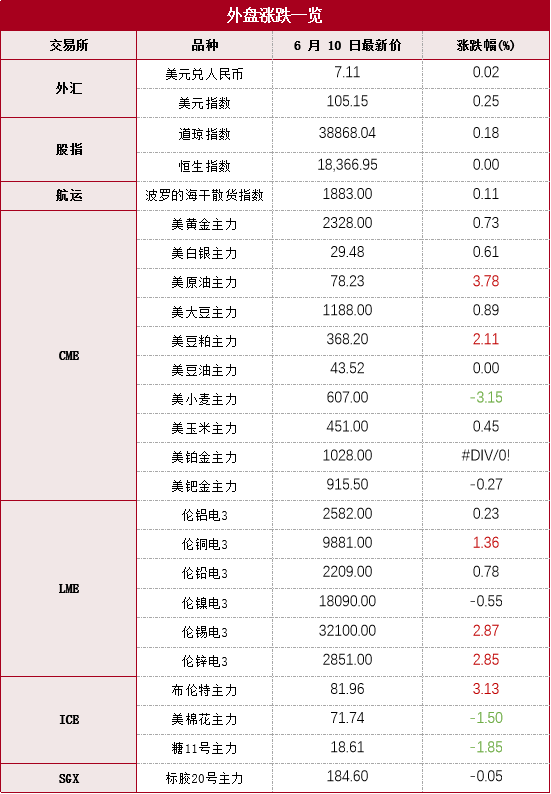

本期原油板塊小幅上行,外盤Brent原油期貨收漲2.94%,報81.96美元/桶;WTI原油期貨收漲3.57%,報78.23美元/桶。原油:本期原油板塊小幅上行,內(nèi)盤SC原油期貨夜盤收漲1.90%,報584.9元/桶;SC 7-8月差呈Backwardation結(jié)構(gòu),今日收報0.8元/桶。外盤Brent原油期貨收漲2.05%,報80.02美元/桶;WTI原油期貨收漲2.16%,報75.67美元/桶。原油市場情緒逐步企穩(wěn),仍需關(guān)注需求側(cè)調(diào)整進度。美國5月非農(nóng)就業(yè)人數(shù)增加27.2萬人,預估為增加18萬人,前值為增加17.5萬人。從庫存水平來看,本期EIA數(shù)據(jù)原油與成品油同方向累庫。截至5月31日當周,EIA原油庫存增加123.3萬桶至4.56億桶,原預期減少231.1萬桶,前值減少415.6萬桶;當周庫欣原油庫存增加85.4萬桶,前值減少176.6萬桶。當周美國戰(zhàn)略石油儲備(SPR)庫存增加89.8萬桶至3.702億桶。當周EIA汽油庫存增加210.2萬桶,原預期增加196.4萬桶,前值增加202.2萬桶;當周EIA精煉油庫存增加319.7萬桶,原預期增加253.2萬桶,前值增加254.4萬桶。當周美國國內(nèi)原油產(chǎn)量維持在1310萬桶/日不變;當周美國原油出口增加27.6萬桶/日至450.1萬桶/日;美國除卻戰(zhàn)略儲備的商業(yè)原油進口705.8萬桶/日,較前一周增加28.9萬桶/日;美國原油產(chǎn)品四周平均供應(yīng)量為1999.5萬桶/日,較去年同期增加1.34%。

聚酯產(chǎn)業(yè)鏈:

PX:

近期,對二甲苯主力合約在大幅回落后增倉反彈。5月以來,EIA汽油庫存相較于往年去庫速度偏慢,目前已連續(xù)兩周累庫。截至5月31日,EIA汽油庫存累庫210.2萬桶,至2.309億桶,原預期增加196.4萬桶,前值增加202.2萬桶。調(diào)油需求難以成為PX盤面價格上漲動力。從供給端來看,6月5日恒力大連一套200萬噸的裝置重啟,本周PX開工水平環(huán)比反彈1.46個百分點,至74.7%。另外,還有一套寧波中金160萬噸PX裝置或于近期復產(chǎn),PX價格承壓。

PTA:

PTA方面,由于下游需求疲軟,PTA煉廠主動降低開工,以此減輕自身庫存壓力,以及向下游爭奪PTA環(huán)節(jié)利潤。6月5日,年產(chǎn)360萬噸的逸盛新材料2#重啟5成,剩余延后重啟,本周PTA開工水平環(huán)比上漲1.9個百分點,至75.7%。從庫存來看,本周PTA社會庫存為455.8萬噸,較上周去庫4.4萬噸。開工水平反彈,社會庫存去庫,說明PTA周度需求邊際好轉(zhuǎn)。

PF:

二季度為化纖行業(yè)傳統(tǒng)淡季。本周長絲開工水平環(huán)比上漲,同時長絲多個品種庫存同步累庫,說明下游疲軟,長絲企業(yè)難以將利潤主動轉(zhuǎn)移給下游紡織企業(yè)來承接。短纖方面,其利潤只能被動跟隨成本端波動。近期PTA、PX裝置檢修頻發(fā),PTA現(xiàn)貨流通收緊,社會庫存去庫,短纖利潤難以主動修復,面臨進一步虧損的困境。海外方面,從美國分行業(yè)庫存銷售數(shù)據(jù)來看,下游紡織品、服裝與奢侈品行業(yè)23年12月進入主動補庫周期,截至24年3月仍處于主動補庫周期,海外訂單或成下半年提振終端需求的動力。觀點僅供參考。

烯烴產(chǎn)業(yè)鏈:

甲醇:

從估值看,當周甲醇制烯烴利潤小幅回升;華南進口利潤則小幅下行,中國主港與東南亞美金價差仍偏低。綜合看甲醇估值偏中性。從供需看,當周國內(nèi)甲醇產(chǎn)能利用率為80.96%,環(huán)比漲0.12%,位于歷史同期均值附近。進口端本周到港量為20.54萬噸;其中,外輪在統(tǒng)計周期內(nèi)18.39萬噸,內(nèi)貿(mào)周期內(nèi)補充2.15萬噸。本周到港量再度小幅回落。需求端,甲醇制烯烴裝置產(chǎn)能利用率在72.78%。中煤榆林、內(nèi)蒙古久泰烯烴裝置短停,導致行業(yè)開工被動降低。庫存端,本周甲醇港口庫存量在61.80萬噸,較上一期數(shù)據(jù)增加0.36萬噸。其中,華東地區(qū)去庫,庫存減少3.2萬噸;華南地區(qū)累庫,庫存繼續(xù)大幅增加3.56萬噸。本周生產(chǎn)企業(yè)庫存39.31萬噸,較上期減少1.41萬噸,跌幅3.45%;樣本企業(yè)訂單待發(fā)26.20萬噸,較上期減少0.78萬噸,跌幅2.91%。綜上,本周甲醇供需偏弱。

塑料:

從估值看,聚乙烯進口利潤略偏高,而線性與低壓膜價差則已升至高位,綜合看塑料估值偏高。從供需看本周聚乙烯產(chǎn)能利用率78.73%,較上周期下跌了1.99個百分點。本周期內(nèi),蘭州石化、福建聯(lián)合、浙江石化等裝置檢修導致產(chǎn)能利用率下跌。開工率低于去年同期水平。從排產(chǎn)來看,本周線型排產(chǎn)比例回落至27.5%。綜合看國內(nèi)總供應(yīng)下行。需求端聚乙烯下游制品平均開工率較前期-0.12%。其中農(nóng)膜整體開工率較前期-0.77%;PE管材開工率較前期-1.50%;PE包裝膜開工率較前期+0.38%;PE中空開工率較前期+0.24%;PE注塑開工率較前期+0.95%;PE拉絲開工率較前期-0.89%。下游總開工低于過去兩年。庫存方面,上游生產(chǎn)企業(yè)樣本庫存量46.83萬噸,較上期跌1.75萬噸,環(huán)比跌3.60%,庫存趨勢維持跌勢。聚乙烯社會樣本倉庫庫存較上周期降0.40萬噸,環(huán)比降0.63%。PE社會樣本倉庫庫存分品種來看,HDPE社會樣本倉庫庫存與上周期增加0.75%;LDPE社會樣本倉庫庫存較上周期增0.17%;LLDPE社會樣本倉庫庫存較上周期降3.52%。綜上,塑料供需面偏中性。

聚丙烯:

從估值看,丙烯單體聚合利潤在均值附近波動;拉絲與共聚價差進一步下行,綜合看聚丙烯估值偏低。從供需看,本周聚丙烯國內(nèi)開工率環(huán)比下降0.91%至72.66%,同比低于過去兩年同期水平。排產(chǎn)比例方面,拉絲排產(chǎn)比例上升至26.51%。綜合看國內(nèi)聚丙烯供應(yīng)壓力減小。需求端,本周聚丙烯下游行業(yè)平均開工下降0.69個百分點至51%,較去年同期高0.7個百分點。庫存方面,本周聚丙烯商業(yè)庫存總量在73.58萬噸,較上期漲0.36萬噸,環(huán)比漲0.49%:其中生產(chǎn)企業(yè)總庫存環(huán)比+1.73%;樣本貿(mào)易商庫存環(huán)比-2.56%;樣本港口倉庫庫存環(huán)比-2.47%。分品種庫存來看,拉絲級庫存環(huán)比+11.48%;纖維級庫存環(huán)比-13.46%。綜上,聚丙烯供需面偏中性。

策略上建議暫以觀望為主。僅供參考。

橡膠:

需求端。我們預計6/7月份國內(nèi)需求端對商品的影響權(quán)重將環(huán)比下降。海外方面,一是仍需關(guān)注來自日本市場的驅(qū)動;二是中美“貿(mào)易戰(zhàn)”更為緊張,包括輪胎在內(nèi)的相關(guān)行業(yè)均在趕出口。

天膠。RU2401以及NR連二的靜態(tài)估值來看,產(chǎn)地基差均為正,相對估值并不高。但需注意原料季節(jié)性變化。若原料供應(yīng)快速增加,絕對價格下行,那么RU和NR的靜態(tài)估值也將面臨較快變化。

順丁橡膠。因當前期價快速走強,對應(yīng)基差走弱,我們建議順丁橡膠加工企業(yè)可以考慮在期貨市場上進行賣出套期保值操作。絕對價格較難判斷,建議關(guān)注原料丁二烯內(nèi)盤走強的可持續(xù)性以及海外貨源的供應(yīng)情況,若丁二烯港口庫存有大幅預增可能,順丁橡膠加工利潤或有改善空間。

以上觀點僅供參考。

有色:

假期期間,LME銅收跌264美元,跌幅2.6%,LME鋁收跌65美元,跌幅2.46%,LME鋅收跌67美元,跌幅2.3%,LME鎳收跌475美元,跌幅2.56%,LME錫收跌250美元,跌幅0.77%,LME鉛收跌30美元,跌幅1.34%。消息面:歐洲央行宣布將主要再融資利率從4.50%下調(diào)25個基點至4.25%,與市場預期一致。日本第一季度實際GDP修正值同比降1.8%, 預期降1.9%。美國5月非農(nóng)就業(yè)人口增長27.2萬人,遠高于預期18.5萬人。據(jù)海關(guān)數(shù)據(jù),5月我國銅礦砂及其精礦進口226.4萬噸,同比減少11.5%;2024年1~5月累計進口1,159.3萬噸,同比增加2.7%。5月國內(nèi)南方粗銅加工費報價1550-1750元/噸,均價1650元/噸,環(huán)比增加450元/噸。最新全國主流地區(qū)銅庫存增0.19萬噸至45.07萬噸,國內(nèi)電解鋁社會庫存減1.22萬噸至77.75萬噸,鋁棒庫存增0.38萬噸至16.64萬噸,七地鋅庫存減0.6萬噸至19.07萬噸。金屬庫存高位,現(xiàn)貨升水短期低位。歐洲率先降息,美元震蕩攀升,國內(nèi)銅冶煉廠出口增加。操作建議,金屬短線偏空交易為主,銅鋁遠月跨期正套繼續(xù)持有。觀點僅供參考。

上周工業(yè)硅基苯維持偏弱震蕩,市場近況持平。根據(jù)近期針對西北地區(qū)調(diào)研數(shù)據(jù)顯示,目前伊東工業(yè)園區(qū)4月以來大部分硅廠已經(jīng)停產(chǎn),僅一家仍在開工。伊犁鞏留縣享受兵團電價,開工率較高,但部分硅廠受限于用電負荷,未能開啟所有爐子,但已開啟爐子基本都處于滿產(chǎn)甚至超產(chǎn)狀態(tài)。西北地區(qū)因電價政策各異導致產(chǎn)能,產(chǎn)量情況分化較大。而從庫存環(huán)節(jié)來看,西北方面近期去庫較有成效,但全國總庫存仍然高企,去庫尚待時日。建議目前還是以觀望為主,觀點僅供參考。

鋼材:

20個省份出臺“空氣質(zhì)量持續(xù)改善行動實施方案”,要求推進鋼鐵等重點行業(yè)優(yōu)化升級,包括嚴禁新增鋼鐵產(chǎn)能,提出短流程煉鋼比例的目標等。基本面來看,地產(chǎn)利多政策逐步出臺,終端消費項目資金好轉(zhuǎn),生鐵產(chǎn)量環(huán)比微幅下滑,鋼材庫存環(huán)比下滑但速率繼續(xù)放慢,鋼價受粗鋼限產(chǎn)消息影響止跌。

美國5月非農(nóng)就業(yè)人數(shù)增加27.2萬人,預估為增加18萬人,前值為增加17.5萬人。美國5月失業(yè)率為4%,預估為3.9%,前值為3.9%。西非幾內(nèi)亞的西芒杜鐵礦項目開采進度30-40%,預計于2025年底交付,2026年出口。6月3日-6月9日,中國47港鐵礦石到港總量2533.4萬噸,環(huán)比增加206.1萬噸。基本面來看,目前生鐵產(chǎn)量環(huán)比下降,鐵礦石供增需降,港口庫存上升,礦價承壓區(qū)間震蕩。

農(nóng)產(chǎn)品

粕類:

上周連粕M09在低位震蕩運行。經(jīng)歷了此前的高位回調(diào)后,市場購銷情緒較為冷清,豆粕成交量清淡。連粕在觸底后小幅反彈,市場出現(xiàn)逢低補庫現(xiàn)象,豆粕成交略有好轉(zhuǎn)。但由于缺乏明顯利好消息,且豆粕現(xiàn)貨市場供應(yīng)充足,連粕的反彈空間有限。中下游企業(yè)整體維持隨用隨采、剛需補庫策略,豆粕成交總體較為清淡。在提貨方面,隨著油廠豆粕庫存的持續(xù)增加,油廠催提現(xiàn)象加重。此外,生豬養(yǎng)殖由虧轉(zhuǎn)盈,二次育肥豬的持續(xù)進場加大了飼料原料的消耗,從而促進了豆粕的消費,市場豆粕提貨量有所增加。目前,美國大豆市場缺乏利好天氣炒作,美豆維持震蕩偏弱走勢。預計連粕短期內(nèi)將維持在3400-3500元/噸的區(qū)間震蕩,中長期看重心有進一步下移的可能性。豆粕現(xiàn)貨市場價格仍將承壓運行,下游飼料企業(yè)將繼續(xù)剛需采購。預計下周豆粕市場的成交和提貨量將保持相對平穩(wěn)。

植物油:

上周植物油市場先抑后揚,總體呈現(xiàn)震蕩下跌態(tài)勢,主要受到國際市場動蕩和國內(nèi)供應(yīng)寬松的影響。原油價格回升,因預期美聯(lián)儲將在9月降息,助于抵消美國庫存增加以及歐佩克聯(lián)盟計劃提高供應(yīng)的壓力。CBOT豆油主要受到外部植物油市場影響和美豆播種順利下跌。馬來西亞MPOB5月供需報告即將發(fā)布,市場預期馬棕產(chǎn)量、庫存及出口環(huán)比上漲。連棕櫚油和豆油市場由于進口和供應(yīng)方面的壓力表現(xiàn)出較大的波動,而菜油市場則因庫存高位和消費淡季,價格持續(xù)走弱。從基本面角度看,目前植物油板塊供應(yīng)壓力較大。豆油庫存持續(xù)抬升,國內(nèi)棕櫚油庫存預計在6月回升,面對庫存回升以及大量棕櫚油到港壓力,植物油短期高位震蕩,中長期重心有下移空間。