市場綜述

Market Overview

12月11日,午盤收盤,國內期貨主力合約漲跌互現。集運指數、液化石油氣(LPG)漲超2%,紙漿、低硫燃料油(LU)、SC原油、棕櫚油漲超1%;跌幅方面,碳酸鋰跌近5%,玻璃跌超3%,純堿、焦煤跌超2%。

股指期貨多數上漲,滬深300股指期貨(IF)主力合約漲0.64%,上證50股指期貨(IH)主力合約漲0.54%,中證500股指期貨(IC)主力合約漲1.01%,中證1000股指期貨(IM)主力合約漲1.03%。

市場快訊

Market New

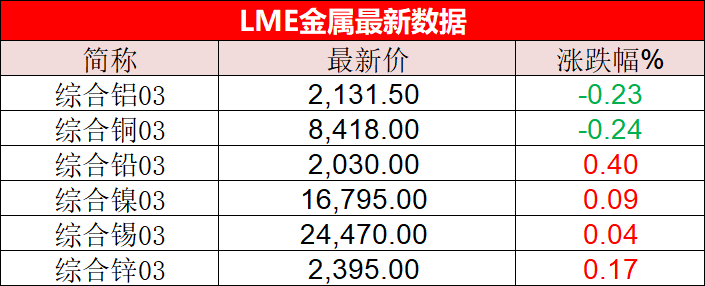

黑色金屬 Black Products

據Mysteel,12月4日-12月10日澳洲巴西鐵礦發運總量2744.9萬噸,環比增加76.3萬噸。全球鐵礦石發運總量3289.9萬噸,環比增加32.8萬噸。

焦作市污染防治攻堅辦發布緊急通知,決定自12月11日12時起,啟動焦作市重污染天氣橙色預警(Ⅱ級響應),解除時間另行通知。

能源化工 Energy and Chemical Industry

隆眾資訊數據顯示,截至12月8日當周,甲醇制烯烴裝置開工率環比下跌0.51%至88.16%,利潤環比下跌90元/噸至655元/噸。

金屬板塊 Non-ferrous metal

據期貨日報,廣期所相關負責人透露,當前,產業客戶交割意愿較為強烈。截至12月10日,碳酸鋰期貨意向交割量達1.05萬噸。

廣期所公告,同意將碳酸鋰期貨交割倉庫有關存放點最低保障庫容由2000噸增加至5000噸。

農產品 Agricultural Products

據沐甜科技,截至目前不完全統計,23/24榨季廣西開榨糖廠數量已達64家,同比增加1家,日榨產能合計約51.55萬噸,同比增加0.6萬噸。

國家統計局:2023年全國糧食總產量13908.2億斤,再創歷史新高,比上年增加177.6億斤,增長1.3%,連續9年穩定在1.3萬億斤以上。

重點期貨品種

Futures Review

期指板塊 Stock Index Futures

IF:通縮疑云持續,股指多頭面臨考驗

中國11月份CPI同比下降0.5%,環比下降0.5%。11月份PPI同比下降3.0%,環比下降0.3%。中共中央政治局12月8日召開會議,分析研究2024年經濟工作,會議提出“明年要堅持穩中求進、以進促穩、先立后破” “加大宏觀調控力度,統籌擴大內需和深化供給側結構性改革” “強化宏觀政策逆周期和跨周期調節,繼續實施積極的財政政策和穩健的貨幣政策” “要增強宏觀政策取向一致性”。

基本面觀點:通縮疑云始終未能消除,11月CPI同比增速降至-0.5%,已經接近歷史底部。而PPI在外生性的油價沖擊褪去之后,也終止升勢,再次掉頭向下。內需嚴重不足造成的影響從時間尺度上看遠超年初預期。本周中央政治局會議對于明年的經濟政策,表露出了偏積極的基調。“先立后破”等措辭表明了中央在面臨多重約束之下,政策重心或將繼續向穩經濟傾斜。展望明年,積極的財政政策或將配合產業政策,形成較明顯的新質拉動力。但另一方面,全球需求收縮的情況下,中國居民部門和企業部門的資產負債表修復,也需要更多時間來實現。在未來幾天里,超過一半的G10央行將召開12月議息會議,其中包括了北京時間周四凌晨的美聯儲和當天晚間的歐洲央行和英國央行。而從各國的貨幣政策處境看,除了挪威等寥寥幾家央行仍可能會提高借貸成本外,大多數央行官員如今都將面臨金融市場的壓力,需要解釋為什么他們似乎還不急于轉向寬松的貨幣政策。

技術形態角度看:政治局會議表態積極,CPI數據持續疲軟造成壓力,導致股指再探新低,當前已經進入斐波那契序列89的時間變盤點,在延續弱勢后,關注英美央行的最新動作,如果放開降息預期,或有望助推股指止跌,反彈繼續關注MA5日均線位置表現,重要壓力在3450附近。

EC:運價指數回升,關注925附近壓力

據上海航運交易所,中國出口集裝箱運價指數報858.40點,漲0.1%。上海出口集裝箱運價指數SCFI報1032.21點,漲2.1%。據寧波航運交易所,海上絲綢之路指數之寧波出口集裝箱運價指數(NCFI)本周報718.3點,較上周上漲2.3%。

基本面觀點:歐洲航線,運輸需求保持穩定,航商在簽約季繼續控制運力投放,供需基本面較為穩固,市場運價繼續上漲。歐地航線近期貨量較為充足,班輪公司繼執行月初漲價計劃后,再度推漲12月中旬后開航航次運價。同時,歐洲航線由于本周統計的運價中還含有較多12月中旬前未漲的運價數據,因此上周周度指數漲幅相對較小,數據顯示,歐洲航線運價指數為604.7點,較上周上漲5.5%;地東航線運價指數為753.5點,較上周上漲14.2%;地西航線運價指數為882.5點,較上周上漲18.6%。歐元區10月零售額略有增長,這是幾個月來的首次增長,表明在關鍵的節日季節到來之前,購物者口袋里的現金有所增加,公布的數據顯示,10月零售銷售較上月增長0.1%。零售反彈表明,價格通脹的緩解正在減輕歐元區消費者的壓力,零售貿易的進一步復蘇,尤其是在至關重要的假日購物季期間,將提振歐元區經濟,對EC形成利好支撐。

技術形態角度看:EC借助班輪公司延續漲價及歐元區零售復蘇啟動反彈,在有效拿下黃金分割50%回撤位835附近位置后繼續上攻,回踩支撐關注38.2%的870附近位置表現,上方壓力在19.1%的925附近位置。

資料來源:同花順期貨通、

金屬板塊 Non-ferrous metal

碳酸鋰:臨近交割,鋰價波動風險放大

廣期所發布風險提示稱,近期碳酸鋰市場價格波動較大,各會員單位要進一步加強投資者教育工作,針對碳酸鋰期貨的特點,把規則講透、把風險講夠,提醒投資者依規、謹慎、理性參與交易,切實避免盲目跟風,把風險控制在可承受能力范圍內;同時,要切實強化對客戶交易行為的合規監管和風險防范工作。交易所將采取有效措施,持續強化市場監管,嚴肅查處各類違規行為,維護市場秩序。

基本面觀點:主力合約已于上周切換至LC2407,但當前LC2401仍有一定持倉,投機資金離場或仍將給盤面帶來短期波動。隨著期貨價格跌幅有所收窄,下游部分剛需采購需求以零單的形式釋放,邊際改善了市場情緒,同時交割臨近,空頭獲利兌現帶動盤面價格大幅反彈調整。短期多空資金博弈波動加劇,LC2401空單止盈,注意移倉換月;中長期來看,基本面指引仍偏空,后續隨著倉單顯性化節奏加快、期現聯動性將進一步走強,碳酸鋰下行趨勢仍未結束,情緒企穩后仍建議關注LC2407中線沽空機會。

技術形態角度看:碳酸鋰日線連續三個交易日漲停后今日出現大陰線。小時級別沖高回落,回調幅度較大,整體走勢暫時轉空,但多空博弈加劇警惕波動風險。下方支撐關注五日均線附近得失情況,5日均線上方止跌企穩或維持震蕩走勢,若跌破則進一步關注新低附近;上方壓力關注20日均線100000-111000附近,若突破則重點關注密集成交平臺下沿120000附近阻力。

資料來源:同花順期貨通、

滬金:非農就業強于預期,降息預期修正,金價高位震蕩

美國11月季調后非農就業人口增加19.9萬人,強于市場預期的18萬人,表明在美聯儲試圖放緩經濟增長之際,勞動力市場依然強勁。美國11月失業率錄得3.7%,為近四個月以來的最低水平,較10月的3.9%下降了0.2個百分點,市場先前預期該數據會維持不變。就業參與率則超預期小幅上升0.1個百分點至62.8%,自8月份以來基本保持不變。11月平均時薪環比上漲0.4%,高于市場預期的0.3%和10月的0.2%。

基本面觀點:貴金屬近期大幅回調,主要原因是價格高位回落后情緒的蔓延和非農就業數據的超預期表現。美國11月非農數據好于市場預期,新增就業和薪資增速明顯回升,可能再次引發了人們對美國經濟能夠實現所謂的軟著陸的樂觀情緒,同時降息預期得到修正,美元短期反彈,貴金屬再度回調。后續重點關注美聯儲12月份議息會議,我們預計美聯儲12月利率會議不會加息,但是也不會討論降息,短期貴金屬繼續承壓。中長期來看,加息周期接近尾聲疊加美國債務問題,貨幣預期轉寬,同時地緣風險溢價仍存,黃金價格中樞或將上移,關注回調買入機會。

技術形態角度看:國際黃金主力合約在2000美元/盎司尋找一定支撐。滬金日線承壓回落。小時級別遇阻回落跌破年線支撐,回落幅度較大,短期走勢轉弱。下方支撐關注新低469-470附近,上方壓力關注250日年線附近,在年線下方保持偏弱震蕩格局;若有效突破再次關注60日均線附近阻力。

資料來源:同花順期貨通、

滬鋁:宏觀支撐減弱,基本面增量不足,偏弱運行

基本面觀點:宏觀利多落地后,沒有新的驅動,資金擾動有所增強。基本面上,滬鋁現貨價格重心下移,需求逐步進入淡季,本周北方天氣轉冷后,不利于開工表現,或對需求預期帶來不利影響。滬鋁基本面交易較為充分,庫存尚可,疊加倉單支撐尚未走弱,云南減產落地后,供應端預期也逐步消化,基本面增量難有新的驅動,短期維持弱震蕩思路。重心繼續下探,上方阻力再度增強

技術形態角度看:滬鋁主力合約驅動不足,小時架構下,滬鋁暫難擺脫區間震蕩,預計維持弱勢震蕩格局,上方阻力不斷增強,重心下探后,期價日內若不能收復18300支撐位,仍有繼續下移風險,日內關注60日均線壓制,調整格局暫未改變,小時架構下,關注20日均線阻力,阻力位逢高試空

資料來源:同花順期貨通,

黑色金屬 Black Products

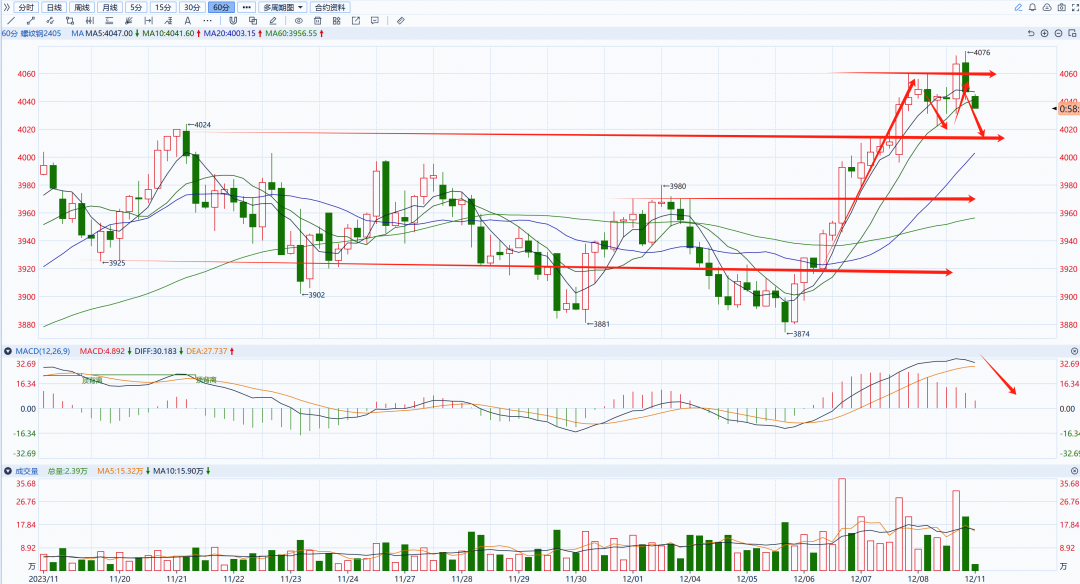

螺紋:宏觀利多邊際消退,關注回調幅度

基本面觀點:宏觀利多消退,估值或有承壓。螺紋基本面尚可,周度數據顯示,廠庫、社庫分化,總庫存回升2.24萬噸,社庫去庫,庫存壓力并不顯著。表需方面,環比回升,顯示出需求端的韌性。但值得注意的是,冬儲預期尚在,黑色目前估值并不,螺紋主力合約切換后,合約價格有所上抬。冬儲預期尚在,北方氣候驟降,或對開工不利,表需推動尚有不足。螺紋多頭趨勢暫未改變,但在利多持續推升下,不宜過分追漲。短期關注宏觀和基本面預期推動有所減弱,存在回調風險,但回調幅度也不宜過分悲觀。關注回踩力度,多頭適度止盈,先關注回調幅度。

技術形態角度看:螺紋主力合約存在回調風險,估值優勢偏低,基本面和宏觀驅動減弱下,關注日內回踩力度。關注20日均線4000是否有效。4100上方存在阻力,黑色情緒尚未走弱,暫不宜過分悲觀,若日內無法有效跌破4020,偏強對待。

資料來源:同花順期貨通,

農產品 Agricultural Products

玉米:期價低位弱勢震蕩

國際方面,USDA本周出口報告表示,截至11月23日,美國2023/24年度累計出口銷售玉米2446萬噸,同比增加33.3%。巴西方面,巴西谷物出口協會表示預計11月份巴西玉米出口量796萬噸,低于上周估計的832萬噸,比去年同期的546.8萬噸提高45.6%。預計1-11月巴西玉米出口量5030萬噸,同比增加1289萬噸。

基本面觀點:國內方面,隨著供應端的不斷增加,下游企業的玉米到貨量及庫存也在同步上升,因此出現了壓價收購的情況,貿易商出貨意愿也較強,因此對于玉米價格產生了較強的壓制作用。港口方面,由于期貨價格下跌的影響,進口玉米起拍價也同步下調,疊加需求端較為疲軟的影響,港口端的報價也有所下跌。同樣在當前養殖端虧損的情況下,下游對于飼料的需求有所減弱,使得飼料企業對于后市較為悲觀,需求低迷,采購積極性較差。

技術形態上看:玉米日線結構弱勢格局。短時間結構期價低位震蕩,不影響震蕩走低結構,弱勢格局依舊。高點2580附近具有重要阻力,2470附近具有支撐,價格站在2530下方弱勢格局依舊,2505附近具有短期壓力。

資料來源:同花順期貨通,

豆粕:企穩反彈

國際方面,USDA本周出口報告表示,美國2023/24年度大豆凈銷售量為190萬噸,較上周提高97%。截至11月23日,2023/24年度迄今美國大豆銷售總量為3095萬噸,比去年同期降低16.5%,較上周降低20.3%。巴西方面,巴西全國谷物出口商協會表示,巴西11月份大豆出口量估計為479.7萬噸,低于上周估計的499.6萬噸,但仍高于去年同期的191.8萬噸。巴西國家商品供應公司稱,巴西2023/24年度大豆種植進度75.2%,但是繼續落后于去年同期的播種進度86.1%。其中馬托格羅索州播種進度96.3%,去年同期為99.1%;帕拉納州播種進度為93.0%,去年同期為92.0%。

基本面觀點:國內方面,當前油廠開機率小幅上調,市場成交情況一般。整體來看,當周美豆出口有所回落,而南美方面雖然降雨對此前的干旱情況略有緩解,但是優良率仍舊略有下滑。目前給到的53.3蒲式耳/英畝的單產和1.63億噸產量依舊偏高,后續仍需要重點關注南美的天氣情況,如果天氣出現問題,則一定會影響到未來的南美大豆單產,新季大豆供應或不及預想般寬松。但是考慮到目前國內需求端的情況,目前養殖行業仍處于虧損狀態,在長期利潤虧損的影響下,養殖場對于飼料的需求有所下滑。

技術形態上來看:豆粕日線結構震蕩走低。短時間結構期價反彈至3470附近遇阻回落,反彈突破3450附近阻力,經常長時間下行之后,出現企穩反彈,反彈可能以ABC形式來呈現。3600附近具有重要阻力,3300附近具有支撐,期價站在3400延續反彈概率較大,但ABC結束不突破3500附近阻力又重新走低可能性。

資料來源:同花順期貨通,

能源化工 Energy and Chemical Industry

尿素:二次探頂,短期偏弱

基本面角度:據隆眾數據,12月11日,山東地區尿素行情穩中偏弱勢,主流出廠成交2380-2430元/噸附近,臨沂市場一手貿易商出貨參考價格2450-2460元/噸附近,菏澤市場參考價格2450-2460元/噸附近。平原裝置陸續要停車,其它企業生產基本正常。雨雪天氣雖然使得省內及周邊農業備肥需求增加,但工業對高價抵觸,市場整體成交氛圍欠佳,加上有個別企業價格下調,所以今日整體成交活躍度不高,不多短時廠家出貨壓力不大,部分報價暫穩觀望。整體而言,出口利空消息的發酵或將導致尿素市場走弱,但12月氣頭企業進入檢修期使得局部供應下降,從而支撐價格,行情或以震蕩波動為主。

技術面角度看:尿素日線震蕩回落,小時級別價在前期高點附近二次探頂后回落,小時級別走勢偏弱,,短時而言,上方壓力關注2400附近整數關口,反彈不破此壓力仍保持回落態勢,下方支撐關注前期低點附近2250附近。

資料來源:同花順期貨通,

紙漿:向上動能減弱,上方壓力較大!

基本面觀點:從全球來看,海外漿廠庫存持續下滑,紙漿產業鏈整體呈現出改善的態勢。基本面最差的時候已經過去,海外漿廠庫存已大幅下降。國內方面,庫存端,庫存量在窄幅累庫后轉為去庫的走勢。青島港(601298)庫存繼續累庫的走勢,港上到港量近期維持正常水平,出貨速度維持偏弱水平,港上整體呈現小幅累庫的趨勢。常熟港庫存量呈現去庫的走勢,整體庫存量較上周期明顯減弱,出貨數量較上周期加快。整體來看,港口庫存處于年內中位水平。需求端,雙膠紙市場偏弱整理態勢,交投氣氛表現清淡。銅版紙市場弱穩運行,月底觀望氣氛濃郁。白卡紙供需格局變化不大,以規模以上紙廠生產為主,新項目產能逐漸釋放,春節訂單預計增多,但增長速度不及產量增加速度。生活用紙經銷商為了銷量多少都有暗降出貨現象,紙企普遍存在庫存壓力。

技術面角度看:紙漿日線雖強勢反彈但重心整體保持偏空結構,2小時級別出現較為強勢的反彈,短期的反彈在前期趨勢線附近5800-5850區域受阻,有重回弱勢的需求,下方支撐關注關注5350-5400區域。

資料來源:同花順期貨通,

橡膠:短期或是震蕩市,關注宏觀情緒擾動

截至2023年12月8日,上期所全乳膠庫存169500噸,倉單131570噸。20號膠庫存107856噸,倉單97070噸。

基本面觀點:上周膠價出現探底后反彈行情,主要是在前期持續下跌后,膠價進一步下探動能不足,加上商品期貨整體情緒偏多的情況下,市場開始交易低估值品種的補漲邏輯。從基本面角度,橡膠基本面變化不大。供給方面,目前海外主產區仍處于旺產季,供給季節性放量,原料價格存在走弱壓力,國內云南產區已經進入停割期,短時國內停割與海外上量預期相互博弈。需求方面,近期全鋼胎廠家出貨緩慢,廠家銷售壓力較大,成品胎庫存持續攀升。半鋼胎企業外貿訂單較為充足,開工率維持高位運行狀態。整體來看,橡膠基本面上行驅動不足,關注商品市場情緒偏多對膠價可能構成的補漲作用。

技術面角度看:橡膠日線在13200附近止跌反彈,當前尚未走出偏空架構。180分鐘架構下,日內開盤期價在20日均線附近遇阻回落,短期反彈略顯乏力,考慮臨近年末重要會議或牽動宏觀情緒,注意波動風險,短期暫以震蕩對待。日內關注期價在5日均線附近的得失情況,若有效下破則下行動能增強,關注下方13200附近支撐;若企穩反彈則短期上方壓力關注13680附近,上方重要阻力關注14000附近。

資料來源:同花順期貨通,

低硫燃油:高低硫價差短期持穩,單邊緊跟原油波動

新加坡企業發展局(ESG):截至12月6日當周,新加坡中質餾分油庫存下降13.6萬桶,至887.0萬桶;新加坡輕質餾分油庫存增加23.6萬桶,達到1203.3萬桶;新加坡燃油庫存下降65.5萬桶,至1884.8萬桶。

基本面觀點:成本端,油價經過連續下跌后,運行至年內低位支撐附近,目前價格有一定反彈跡象止跌企穩。原油需求端表現依然不佳,最新數據顯示,美國原油商業庫存下降,戰略石油儲備庫存增加,汽油庫存大幅增加,但沙特及俄羅斯深化減產態度、美國進一步收儲或給原油價格帶來一定支撐。短期成本端偏震蕩,預計低硫燃料油市場單邊緊跟原油波動為主。從基本面來看,低硫和高硫裂解價差在過去一周均變化不大,以持穩為主。Al-Zour煉廠消息開始重啟并滿負荷運行,11月東西套利窗口短暫打開后,歐洲低硫預計于12月下旬達到亞洲市場,低硫燃油整體供應壓力逐步恢復;低硫需求旺季尚未結束,裂解下方空間也會相對有限,向上則缺乏驅動,低硫燃油或跟隨原油波動。

技術面角度看:低硫燃油日線震蕩走低,短期反彈不影響偏空架構。小時級別架構下,期價在3900附近止跌反彈,日內站上20日均線,短線上行動能偏強。但基本面缺乏向上驅動,更多波動影響來自于成本端,上行空間仍需謹慎。短期上方阻力關注4100附近,在此之下有效維持震蕩偏空架構;下方阻力關注3900附近。

資料來源:同花順期貨通,

玻璃:利多消化,回歸基本面,期價暫有韌性

基本面觀點:在諸多利好逐步消化后,期價繼續上探力量有所不足。上周現貨持漲,表需相對偏好。周末沙河區域產銷小幅回落,庫存有所回升。隨著天氣轉冷,本周下游開工或受一定影響,需求能否持續對盤面帶來不確定的擾動。遠月拉升之后,玻璃期價重心上抬,估值也有所抬升,遠月而言,供需矛盾偏向寬松格局,未來竣工、新開工的劈叉問題,仍對遠月的需求帶來不利影響。但短期,淡季不淡特征暫未證偽,期價韌性尚有,但向上利多也有不足,需謹慎對待回調姿態,期價下方1860附近暫有支撐,玻璃或偏向震蕩格局。

技術形態角度看:玻璃遠月合約回落調整,小時架構下,前高遇阻回落后,空頭有所回補,連續調整后,期價接近前期平臺支撐位置。MACD呈現出一定的頂背離趨勢。日內站在1900上方,多頭適度偏強,上方則關注1950阻力,由于利多驅動不足,仍需關注期價整理形態下的動能爭奪,不宜追漲操作。

資料來源:同花順期貨通,

純堿:庫存繼續去化,交割邏輯支撐盤面

基本面觀點:宏觀驅動走弱后,商品情緒逐步轉淡,純堿做多熱情也有所消退,期價高位回落。從基本面看,純堿目前仍維持偏強格局,現貨價格持續上漲,盡管漲幅放緩,但仍然偏緊,春節前期,玻璃的補庫預期仍在,對純堿需求帶來一定托底作用,疊加現貨市場持穩,下游買漲不買跌情緒仍有支撐,交割邏輯下,賣方仍需貨源支撐,否則仍會面臨無法交貨的問題,被動平倉概率偏大。考慮主力合約相較于現貨價格,價差方面還有補漲空間,短期而言,強現實邏輯在沒有供應、庫存同步回升前提下,很難持續松動。下方空間暫時不宜悲觀看待。情緒弱化或對期價上行帶來一定壓力,但空頭回歸仍需謹慎,暫不建議追空操作。關注周線級別2450附近面臨的阻力壓制

技術形態角度看:純堿期價遇阻回落,暫時不改偏強架構。周線級別,2160附近仍有下方支撐,上方阻力維持2450附近。小時級別下,期價仍是上行結構,純堿強現實沒有證偽下,期價難有趨勢性的做空力量,期價不跌破2200支撐平臺,仍維持偏多思路,日內關注20日均線防守情況。

資料來源:同花順期貨通,

市場動態

Market Performance

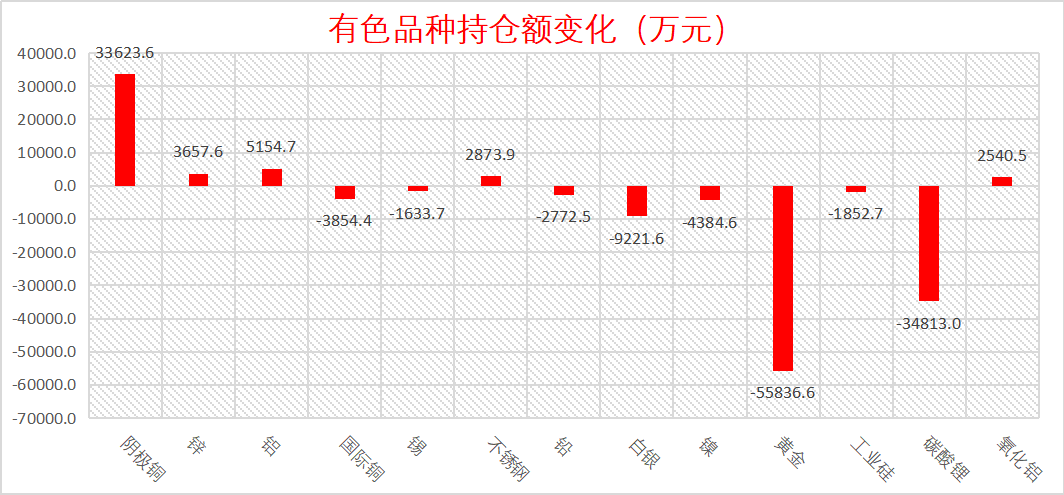

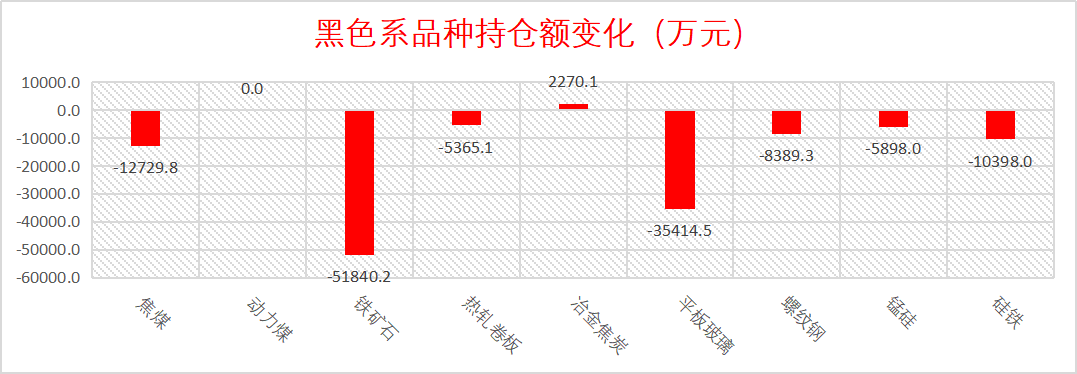

品種資金流(2023-12-11)

資