天膠:產(chǎn)業(yè)鏈利潤再平衡

能化團(tuán)隊(duì)

姓名 余婧 橡膠分析師

從業(yè)資格號:F0257483

投資咨詢號:Z0002896

摘 要

1.近三年全球天膠理論產(chǎn)能仍處于歷史高位,但天膠的供應(yīng)韌性有所下降。2023下半年原料膠價格走高,橡膠種植端收益有所改善,預(yù)計(jì)將帶動24年整體的天膠成本重心上移。但海外標(biāo)膠生產(chǎn)利潤持續(xù)為負(fù),抑制了成品膠的開工和產(chǎn)量。

2.2023年中國天膠進(jìn)口小幅增長,年末至24年初海外主產(chǎn)國出口有望進(jìn)一步增長,對應(yīng)則是國內(nèi)進(jìn)口端也將出現(xiàn)季節(jié)性增長,國內(nèi)的供應(yīng)及庫存壓力仍偏大。

3.下游輪胎行業(yè)2023年產(chǎn)銷兩旺,輪胎內(nèi)銷和出口均有增長,但24年出口市場有減速或下降的風(fēng)險。當(dāng)前輪胎行業(yè)處于近兩年較高的利潤水平,但來年有回落可能。

4.國內(nèi)汽車銷售市場2023年恢復(fù)增長,但增速低于預(yù)期,24年新車原配胎需求增速或下降。用車市場替換胎需求冷熱不均。總體來看,輪胎內(nèi)需市場表現(xiàn)不溫不火。

5.2024年天然橡膠產(chǎn)業(yè)鏈利潤分配將尋找新的平衡點(diǎn)。上游種植端利潤趨于改善,橡膠生產(chǎn)環(huán)節(jié)負(fù)利潤不可持續(xù),中游貿(mào)易的套利利潤空間有所收窄,下游輪胎行業(yè)高利潤則存回落風(fēng)險。整體上看,上游的議價能力有望加強(qiáng),天然橡膠價格重心或在中長期內(nèi)持續(xù)抬升。

風(fēng)險提示:開割初期病蟲害及氣候影響;海外經(jīng)濟(jì)衰退風(fēng)險和地緣政治風(fēng)險提升。

一、2023年行情回顧

2023年天膠期貨市場不改震蕩格局,截止12月26日,ru主力合約年內(nèi)運(yùn)行區(qū)間在12628~15123之間,振幅接近18%,均價在13647,累計(jì)成交量6802萬手。nr主力合約運(yùn)行區(qū)間在9431~11815,振幅24%,均價在10210,累計(jì)成交量990萬手。兩品種全年上漲和下跌的天數(shù)基本持平。對比單邊下行的2022年來看,2023年天膠板塊的價格峰值雖然有所下移,但下跌行情的持續(xù)時間和空間縮小,上漲的交易日數(shù)量小幅增多,成交量增長約一成,表明市場悲觀心態(tài)得到修復(fù)。

分階段來看,ru、nr年初和秋冬季均有沖高行情,分別對應(yīng)的是供應(yīng)淡季和需求旺季的基本面;二三季度則大部分時間為低位震蕩整理行情,因時值供應(yīng)上量期和需求淡季,整體上看全年走勢與基本面運(yùn)行情況緊密聯(lián)動,但階段性也會受到國內(nèi)收儲傳聞、合成膠期貨暴漲等外圍因素影響。年末,雖然國內(nèi)陸續(xù)停割,但海外仍處于旺季,且產(chǎn)區(qū)過度降雨情況改善,新膠加速上市的預(yù)期增強(qiáng),庫存高位再累庫,下游需求則季節(jié)性走弱,價格明顯回落。

圖1:ru主力合約走勢(元/噸) |

圖2:nr主力合約走勢(元/噸) |

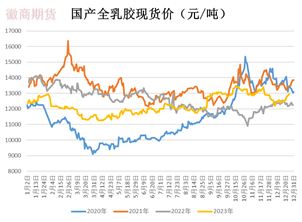

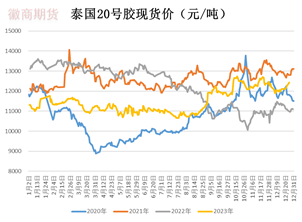

2023年,天膠現(xiàn)貨價格走勢與對應(yīng)的期貨品種基本一致。上半年現(xiàn)貨價格同比弱于22年同期,因開割初期原料膠價格偏低,導(dǎo)致現(xiàn)貨成本下移。8月下旬開始,受厄爾尼諾影響,國內(nèi)外產(chǎn)區(qū)降雨過多影響開割進(jìn)程,新膠上量不及預(yù)期,現(xiàn)貨價格上行至年內(nèi)高位,并逐漸高于22年同期。全年來看,現(xiàn)貨市場價格運(yùn)行平穩(wěn),波動空間收窄。

圖3: | 圖4: |

二、上游產(chǎn)區(qū)情況分析

(一)國外產(chǎn)區(qū)

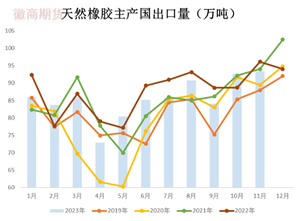

據(jù)國際橡膠生產(chǎn)國協(xié)會預(yù)估,2023年全球天膠產(chǎn)量料同比增加3.5%至1514.5萬噸。其中,泰國增2.5%、印尼增1.8%、印度增3.8%、越南增4.1%、馬來西亞降11.2%、其他國家增13.8%。以上數(shù)據(jù)中部分國家的情況可能存在偏差,因據(jù)行業(yè)調(diào)研反饋,泰國、印尼預(yù)計(jì)均有一定減產(chǎn)。

圖5: | 圖6: |

中國市場天膠主要進(jìn)口來源國居前二位的分別是泰國、越南,根據(jù)11月最新數(shù)據(jù)兩國各占進(jìn)口量的三分之一左右。2023年,泰國預(yù)計(jì)減產(chǎn)15-20%,出口量因而有明顯下降,但因其他消費(fèi)國采購下降,出口至中國的數(shù)量仍小幅增長;越南出口量雖為增長,但增速較去年明顯放緩。整體來看,我國主要進(jìn)口來源國的產(chǎn)量和出口量略低于預(yù)期,主要原因是:東南亞產(chǎn)區(qū)開割季降雨偏多,部分區(qū)域出現(xiàn)橡膠樹的病蟲害,新膠上量速度偏慢,階段性供應(yīng)不足,以及當(dāng)?shù)卦夏z價格走勢強(qiáng)于成品膠,橡膠生產(chǎn)加工利潤長期為負(fù),工廠生產(chǎn)意愿偏低。

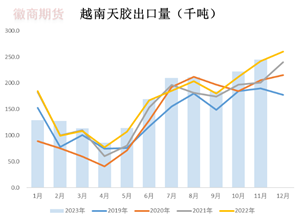

1-11月泰國出口天然橡膠、混合膠合計(jì)399.8萬噸,同比下降11.8%。其中,標(biāo)膠累計(jì)出口144.9萬噸,同比降7%;混合膠合計(jì)為148.9萬噸,同比增2%。1-11月泰國橡膠出口至中國246.3萬噸,同比則增1%,占其當(dāng)期總出口量的62%;其中,標(biāo)膠出口至中國67.1萬噸,同比增37%;混合膠出口至中國147.1萬噸,同比增2%。

1-11月越南出口天然橡膠、混合膠合計(jì)193萬噸,同比增長3.6%。其中,標(biāo)膠出口40.2萬噸,同比下降5%,混合橡膠出口125.9萬噸,同比增13%。1-11月越南橡膠出口至中國146.3萬噸,同比增11.3%,占其當(dāng)期總出口量的76%;其中,天膠出口中國20.8萬噸,同比增6%;混合橡膠出口中國125.5萬噸,同比增12%。

2021、2022、2023年泰國、越南兩國合計(jì)的橡膠開割面積分別為426.83、425.96、426.28萬公頃,基本上沒有增減變動。全球種植面積最大的印尼,近三年則維持在300-306萬公頃左右,距離19年的歷史性峰值下降約17萬公頃。由此可以看出,受到連年膠價低迷的影響,主產(chǎn)國橡膠擴(kuò)種意愿持續(xù)下降,開割面積雖仍在歷史高位,但未來隨著現(xiàn)有膠樹平均樹齡增大,以及低價之下的養(yǎng)護(hù)支出減少,供應(yīng)韌性下降。

圖7: | 圖8: |

圖9: | 圖10: |

(二)國內(nèi)產(chǎn)區(qū)

我國天然橡膠的種植主要集中在海南和云南兩省,兩者各占國產(chǎn)膠產(chǎn)量的50%左右。據(jù)調(diào)研了解,每年云南有兩個旺產(chǎn)期,分別是5-6月、9-10月。今年,云南天膠種植集中區(qū)因4-6月出現(xiàn)干旱、病蟲害,6月后才正常割膠,原料產(chǎn)量在第一個旺產(chǎn)期受到影響,到了三季度的第二個旺產(chǎn)期雨水又偏多,預(yù)計(jì)全年當(dāng)?shù)禺a(chǎn)量與往年持平或略低。海南方面開割初期未出現(xiàn)不利影響因素,但三季度的割膠旺季同樣出現(xiàn)了降雨過多影響割膠進(jìn)程的情況。

目前,云南、海南產(chǎn)區(qū)已先后停割,年內(nèi)新膠產(chǎn)量預(yù)計(jì)與往年持平,仍在80萬噸左右。此外,2023年濃縮乳膠下游需求轉(zhuǎn)淡,產(chǎn)區(qū)乳膠廠高價競爭采購原料膠水的情況沒有再出現(xiàn),干膠廠年內(nèi)原料供應(yīng)穩(wěn)定,但據(jù)調(diào)研了解,云南某國營干膠廠(屬于交割品生產(chǎn)廠之一)今年收膠量驟減,交割品全乳膠供應(yīng)量預(yù)計(jì)小幅波動。

(三)種植收益低位回升,生產(chǎn)利潤仍不佳

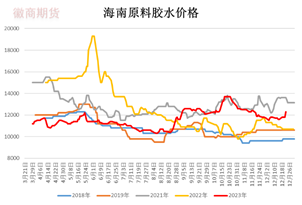

從上游種植收益來看,2023年呈現(xiàn)先低后高的態(tài)勢。1-2月,因逐漸向低產(chǎn)季過度,泰國當(dāng)?shù)啬z水、杯膠價格偏強(qiáng)運(yùn)行,但較2022年同期有較大的跌幅。3-7月,時值停割期和開割初期,按照歷史規(guī)律原料膠尤其是膠水價格一般會有偏強(qiáng)表現(xiàn),但23年則出現(xiàn)反常的走低情況,杯膠和膠水價格長時間在40和45泰銖/公斤之下,種植收益偏低。8月,產(chǎn)區(qū)降雨異常偏多,新膠上量速度低于預(yù)期,泰國原料膠價格觸底反彈,并逐漸超過2022年同期水平,四季度價格雖有回調(diào)但整體上仍是同比偏高的,種植端收益明顯改善。國內(nèi)方面情況類似,云南、海南產(chǎn)區(qū)23年3-4月開割初期膠水報價分別在10000、11000元/噸,屬于歷史同期偏低水平,但二季度云南地區(qū)因干旱和病蟲害,膠樹二次落葉開割時間推遲,三季度海南地區(qū)降雨增多,價格逐步上漲并超過22年。綜合來看,2023年橡膠種植端在下半年的旺產(chǎn)期收益好于往年。預(yù)計(jì)2024年,在國內(nèi)外用工成本普遍上升、橡膠樹養(yǎng)護(hù)力度減弱病蟲害風(fēng)險高發(fā)、厄爾尼諾氣候的綜合影響下,種植端原料膠仍將偏強(qiáng)運(yùn)行,觸及停割、棄割的絕對低價出現(xiàn)概率逐年下降。

圖11: | 圖12: |

數(shù)據(jù)來源:隆眾資訊、徽商期貨研究所 |

圖13: | 圖14: |

數(shù)據(jù)來源:隆眾資訊、徽商期貨研究所 |

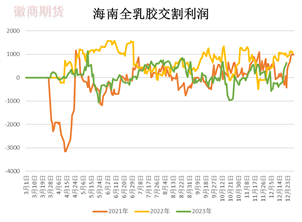

生產(chǎn)利潤國內(nèi)國外有一定分化。2023年國內(nèi)海南產(chǎn)全乳膠的交割利潤同比偏低,云南產(chǎn)全乳膠交割利潤則自7月產(chǎn)區(qū)開割恢復(fù)正常后運(yùn)行至相對較高的水平。泰國產(chǎn)區(qū)20號膠生產(chǎn)利潤自2023年2月起持續(xù)走低并轉(zhuǎn)負(fù),7-8月雖有階段性好轉(zhuǎn),但不改負(fù)利潤格局,截至完稿生產(chǎn)利潤仍處于年內(nèi)低位,較往年也有不小差距。預(yù)計(jì)在上游原料價格堅(jiān)挺、中游庫存偏高、下游剛需為主的背景下,明年橡膠生產(chǎn)環(huán)節(jié)利潤仍難有大的提升。

圖15: | 圖16: |

數(shù)據(jù)來源:隆眾資訊、徽商期貨研究所 | |

圖17: | |

數(shù)據(jù)來源:隆眾資訊、徽商期貨研究所 |

三、中游進(jìn)口、庫存及貿(mào)易

(一)進(jìn)口市場

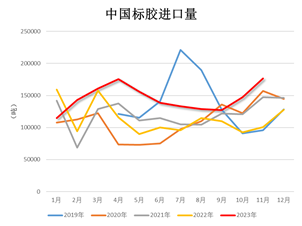

進(jìn)口是國內(nèi)天膠供應(yīng)的主要來源,約占總供應(yīng)量的九成,預(yù)計(jì)2023年進(jìn)口量仍將小幅增長。1-11月中國進(jìn)口天然橡膠及混合橡膠、復(fù)合膠共計(jì)589萬噸,較去年同期的539萬噸增長9.25%。預(yù)估全年中國進(jìn)口天然橡膠共計(jì)648萬噸,較22年增長約7%。分膠種來看,標(biāo)膠1-11月共計(jì)160萬噸,同比增長30.27%,因22年進(jìn)口下滑較多、基數(shù)偏低;煙片膠15.78萬噸,同比下降17.43%;混合膠進(jìn)口338萬噸,同比增長13.47%。從體量來看,混合膠仍是進(jìn)口量增長的主要構(gòu)成,但下半年進(jìn)口量開始持續(xù)回落。

圖18: |

圖19: | 圖20: |

(二)社會庫存

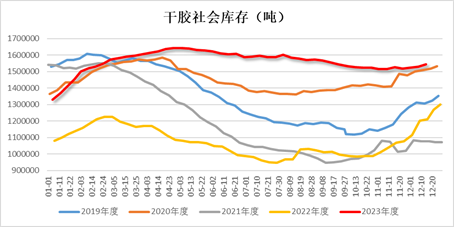

截至2023年12月15日當(dāng)周,中國天膠社會庫存共計(jì)154.5萬噸,同比增長33萬噸或27.57%。其中:深色膠93.1萬噸,同比增長40.79%,淺色膠61.4萬噸,同比增長8.36%;青島保稅區(qū)庫存11.20萬噸,同比增長50.24%;一般貿(mào)易庫存55.66萬噸,同比增長49.12%。全年來看,天膠社會庫存同比有較大增幅,且1-5月仍在累庫,5月啟動去庫進(jìn)程,略遲于往年,說明國內(nèi)庫存壓力偏大。庫存居高不下仍與貿(mào)易行業(yè)盛行期現(xiàn)套利交易有關(guān)。近年來,天膠非標(biāo)套利利潤空間頻繁打開,全球天膠產(chǎn)量處于歷史高位但海外市場用膠需求轉(zhuǎn)弱,供應(yīng)過剩的部分大量流入國內(nèi)被套利資金鎖定,使得庫存蓄水池越蓄越高,是期現(xiàn)貨價格上常懸之劍。

圖21: | |

數(shù)據(jù)來源:隆眾資訊、徽商期貨研究所 | |

圖22: | 圖23: |

數(shù)據(jù)來源:隆眾資訊、徽商期貨研究所 |

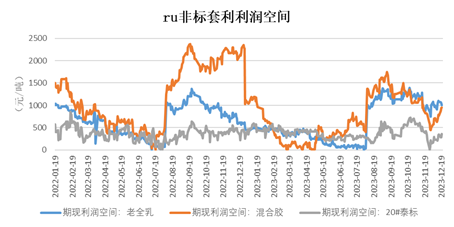

(三)貿(mào)易利潤

如上文所述,在內(nèi)外盤、產(chǎn)銷區(qū)價格基本走平的背景下,天膠尤其是干膠貿(mào)易行業(yè)目前盛行期現(xiàn)套利的獲利模式,通過跟蹤期現(xiàn)基差波動能夠一定程度上監(jiān)測到貿(mào)易環(huán)節(jié)盈利水平。2023年內(nèi),ru與老全乳膠、混合膠、20號泰標(biāo)的基差最大波動空間分別是1395、1750、725元/噸,平均波動空間分別是613、708、383元/噸。與2022年對比,老全乳膠、20號膠的非標(biāo)套利利潤空間變化不大,混合膠的套利空間有所縮減,而后者的交易體量更大,說明隨著期現(xiàn)套利模式趨于成熟,利潤空間也在收窄。

圖24: |

數(shù)據(jù)來源:隆眾資訊、徽商期貨研究所 |

四、下游輪胎及汽車行業(yè)

(一)輪胎行業(yè)

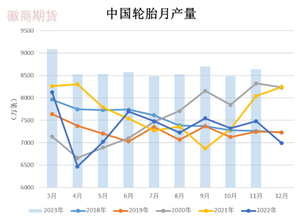

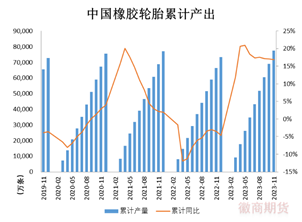

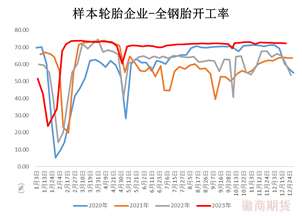

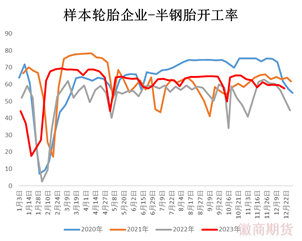

2023年前11個月,中國橡膠輪胎累計(jì)產(chǎn)量為7.76億條,同比大幅增長16.86%,預(yù)計(jì)全年產(chǎn)量在8.5億條左右,刷新歷史最高記錄,同比增長16%。開工方面,全鋼胎年內(nèi)平均開工率為60.4%,較前一年增加8.38個百分點(diǎn);半鋼胎平均開工率68.98%,同比增加9.36個百分點(diǎn),半鋼胎產(chǎn)出景氣度長期高于全鋼胎。綜合來看,2023年中國輪胎行業(yè)對天膠的消費(fèi)量有明顯增長。

圖25: | 圖26: |

圖27: | 圖28: |

數(shù)據(jù)來源:隆眾資訊、徽商期貨研究所 |

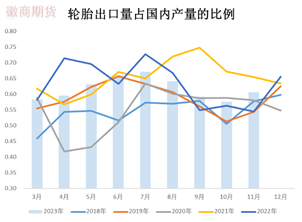

目前國內(nèi)輪胎產(chǎn)出主要流向兩個市場,一是內(nèi)需市場,二是出口市場,后者占比更大。

受海外消費(fèi)降級、國際海運(yùn)費(fèi)下行、人民幣貶值等因素綜合影響,2023年中國橡膠輪胎出口量預(yù)計(jì)也將創(chuàng)歷史新高,1-11月累計(jì)出口5.64萬條,同比增長11.40%,并已超過2022年全年的總量,出口市場占輪胎總產(chǎn)量的比重連續(xù)第三年達(dá)到七成以上,帶動天然橡膠消費(fèi)約235萬噸。展望2024年,海外需求和人民幣匯率波動或?qū)⑹苊缆?lián)儲政策轉(zhuǎn)向、全球經(jīng)濟(jì)衰退風(fēng)險提升等因素的擾動,而海運(yùn)費(fèi)下行趨勢目前正面臨地緣政治因素的考驗(yàn),短期已出現(xiàn)較大漲幅。綜合來看,輪胎出口市場的風(fēng)險因素增多,增長速度或?qū)⒎啪從酥料陆怠?/p>

圖29: | 圖30: |

(二)汽車行業(yè)及用車市場

2023年1-11月中國汽車?yán)塾?jì)銷售2694萬輛,同比增長10.8%,其中乘用車銷售2327萬輛,同比增長9.3%;商用車367萬輛,同比增長21.8%。在擺脫新冠疫情影響后,2023年中國各地密集出臺汽車消費(fèi)刺激措施,新車產(chǎn)銷逐漸恢復(fù)增長,配套胎拉動的用膠需求相應(yīng)提升,但全年來看增速略低于預(yù)期,下半年經(jīng)銷商庫存持續(xù)增加,主要汽車廠商大多難以達(dá)到全年銷售目標(biāo),年初對汽車市場過于樂觀的預(yù)期或?qū)⒃?024年進(jìn)行修正。

圖31: | 圖32: |

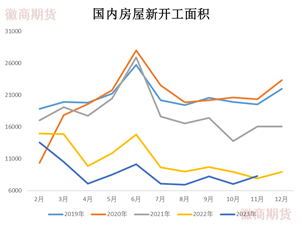

終端用車領(lǐng)域的替換胎需求冷熱不均。因居民出行增多,乘用車替換胎需求恢復(fù)性增長;快遞發(fā)貨量1-11月1188億件,同比增長18.56%,物流車替換胎需求再創(chuàng)新高;房地產(chǎn)市場暴雷不斷、投資低迷,工程車替換胎需求偏清淡。

圖33: | 圖34: |

(三)下游利潤分析

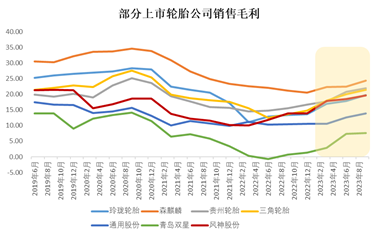

根據(jù)國內(nèi)部分輪胎上市企業(yè)公布的業(yè)績數(shù)據(jù),受益于橡膠、炭黑等原材料價格的走弱和終端需求向好,2023年輪胎行業(yè)銷售利潤率同比、環(huán)比均提升,行業(yè)盈利水平處于21年以來的高位。輪胎制造行業(yè)預(yù)計(jì)是天然橡膠產(chǎn)業(yè)鏈中利潤相對豐厚的一個環(huán)節(jié)。但2024年,輪胎行業(yè)產(chǎn)銷景氣度有下降風(fēng)險,利潤率或?qū)⑼认滦小?/p>

圖35: |

五、后市展望

近三年全球天膠開割面積變化不大,理論產(chǎn)能仍處于歷史高位,但從人工成本上升、養(yǎng)護(hù)支出減少、厄爾尼諾氣候影響來看,未來天膠的供應(yīng)韌性有所下降。

2023下半年橡膠種植端收益改善,長期來看主產(chǎn)區(qū)用工成本持續(xù)上升,對原料膠偏低報價接受度不強(qiáng)。因此2023年原料膠價格先低后高,旺產(chǎn)期仍然保持偏強(qiáng)走勢,預(yù)計(jì)將帶動24年整體的天膠成本重心上移。

海外標(biāo)膠生產(chǎn)利潤則持續(xù)倒掛,抑制了成品膠的開工和產(chǎn)量。目前來看,橡膠生產(chǎn)端是上下游博弈中利潤受挫最嚴(yán)重的一環(huán),但負(fù)利潤預(yù)計(jì)難以長期持續(xù),未來必將通過供應(yīng)和現(xiàn)貨價格之間的互相反饋轉(zhuǎn)正。

2023年中國天膠進(jìn)口小幅增長,但其中進(jìn)口量最大的混合橡膠在下半年環(huán)比下降明顯。年末至24年初海外主產(chǎn)國出口量預(yù)增,對應(yīng)則是國內(nèi)進(jìn)口量也將增長,國內(nèi)市場的供應(yīng)及庫存壓力仍將處于高位。

天膠社會庫存2023年全年來看同比有較大增幅,處于歷史偏高水平。下半年啟動了去庫進(jìn)程,庫存壓力稍有減輕,年末至2024年初隨著進(jìn)口增加,庫存或重新開始累庫。

下游輪胎行業(yè)2023年產(chǎn)銷兩旺,輪胎內(nèi)銷和出口均有增長,尤其是出口市場保持較高的增速,因受利于海外消費(fèi)降級、人民幣貶值,海運(yùn)費(fèi)下降,但以上因素在2024年可能均有所變化,輪胎出口有減速或下降的風(fēng)險。當(dāng)前輪胎行業(yè)處于近兩年較高的利潤水平,是天膠產(chǎn)業(yè)鏈中利潤較豐厚的一環(huán),但隨著出口市場減速,未來其利潤空間將有回落可能。

國內(nèi)汽車銷售市場2023年恢復(fù)增長,但增速低于預(yù)期,24年新車原配胎需求增速或轉(zhuǎn)弱。用車市場替換胎需求冷熱不均,乘用車替換胎需求恢復(fù)性增長,物流車替換胎需求再創(chuàng)新高,工程車替換胎需求偏清淡。總體來看,輪胎內(nèi)需市場表現(xiàn)不溫不火。

2024年天然橡膠產(chǎn)業(yè)鏈利潤分配將尋找新的平衡點(diǎn)。上游種植端利潤趨于改善,橡膠生產(chǎn)環(huán)節(jié)負(fù)利潤不可持續(xù),中游貿(mào)易的套利利潤空間有所收窄,下游輪胎行業(yè)高利潤則存回落風(fēng)險。整體上看,上游的議價能力有望加強(qiáng),天然橡膠價格重心或在中長期內(nèi)持續(xù)抬升。